Der Verband für Dämmsysteme, Putz und Mörtel (VDPM) hat gemeinsam mit der B+L Marktdaten GmbH die aktuelle Estrich-Marktstatistik mit Ausblick für das laufende Jahr veröffentlicht. Die Branche kann sich der insgesamt schwächelnden Baukonjunktur nicht entziehen und muss Rückgänge verzeichnen. Deren Ausmaß fällt je nach Estrichtyp unterschiedlich aus.

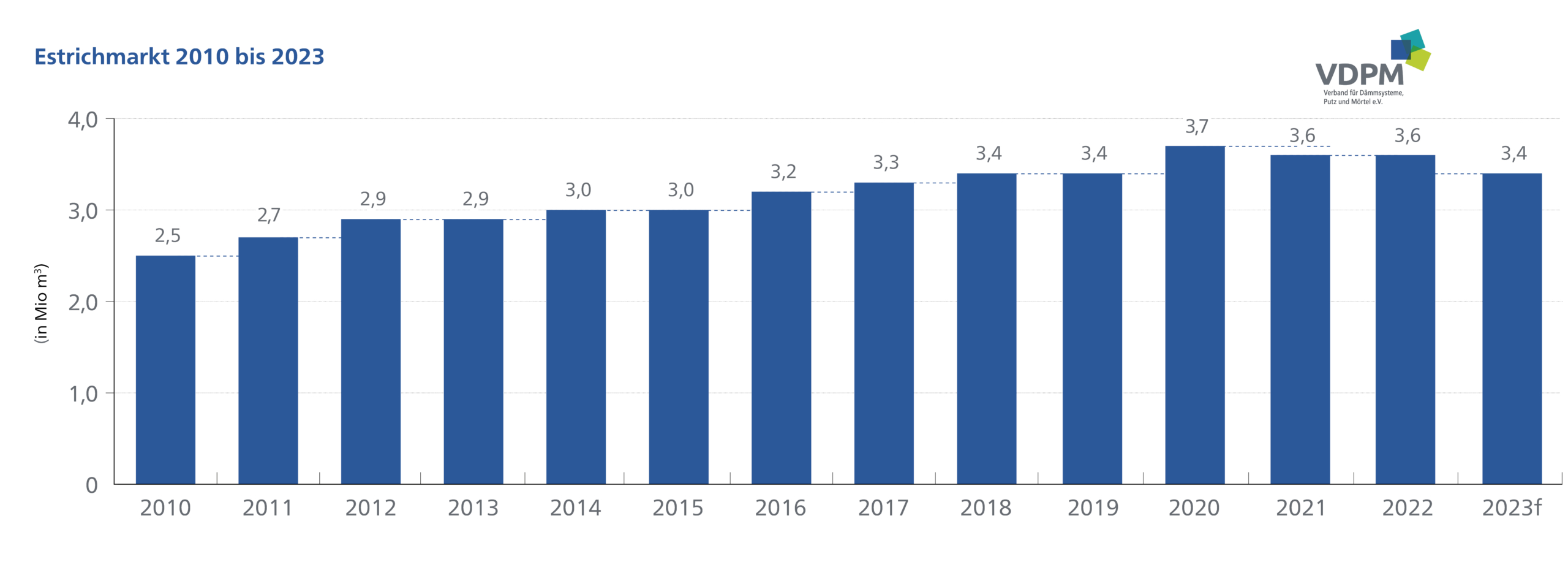

Für den Gesamtmarkt in Deutschland rechnen die Experten von B+L bis zum Jahresende mit einem spürbaren Rückgang auf 3,4 Mio. m³ nach 3,7 Mio. m³ in 2022. Das entspricht einem Minus von 8%. Von 2021 zu 2022 hatte der Rückgang noch bei 0,4% gelegen. Als Gründe nennt B+L jene Punkte, welche die ganze Baubranche aktuell betreffen: hohe Zinsen, Unsicherheiten um die Förderung bei Neubau und Modernisierung, zum Teil stark gestiegene Materialpreise und das anhaltend hohe Energiepreisniveau.

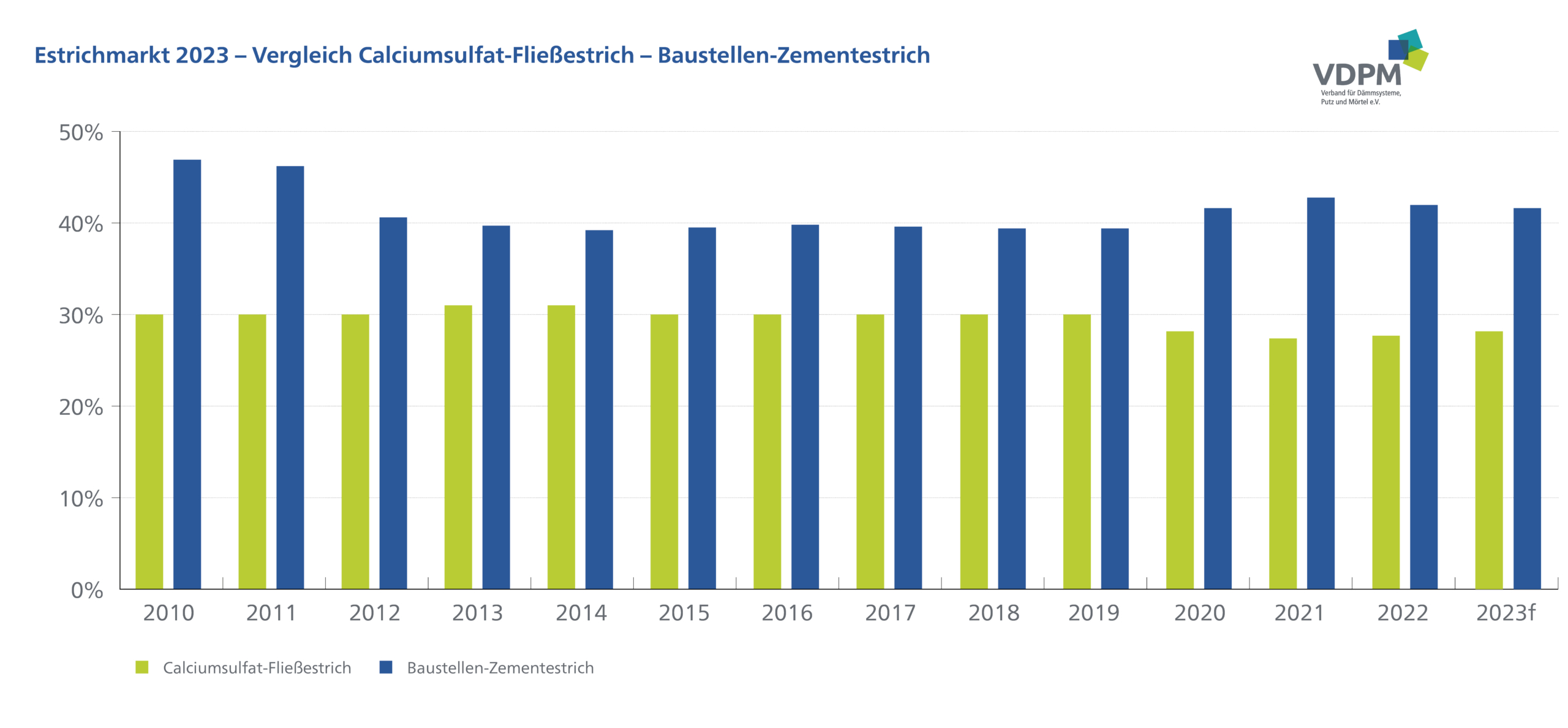

Die Detailaufstellung nach Estrichtypen zeigt, dass das Ausmaß bei den Rückgängen nicht überall gleich groß ist. Die konventionellen Baustellenestriche büßen laut B+L-Prognose zwischen 8,8% (Baustellen-Zementestrich) und 9,8% (Baustellen-Calciumsulfatestrich) ein. Auf diesem Niveau liegen in etwa auch der Zementestrich als Werk-Trockenmörtel (-8,9%), alle sonstigen Estriche (-8,8%) und der Zementfließestrich (-7,3%). Ein moderateres Minus verzeichnen Schnellestriche (-5,3%) und Calciumsulfat-Fließestriche (-5,1%).

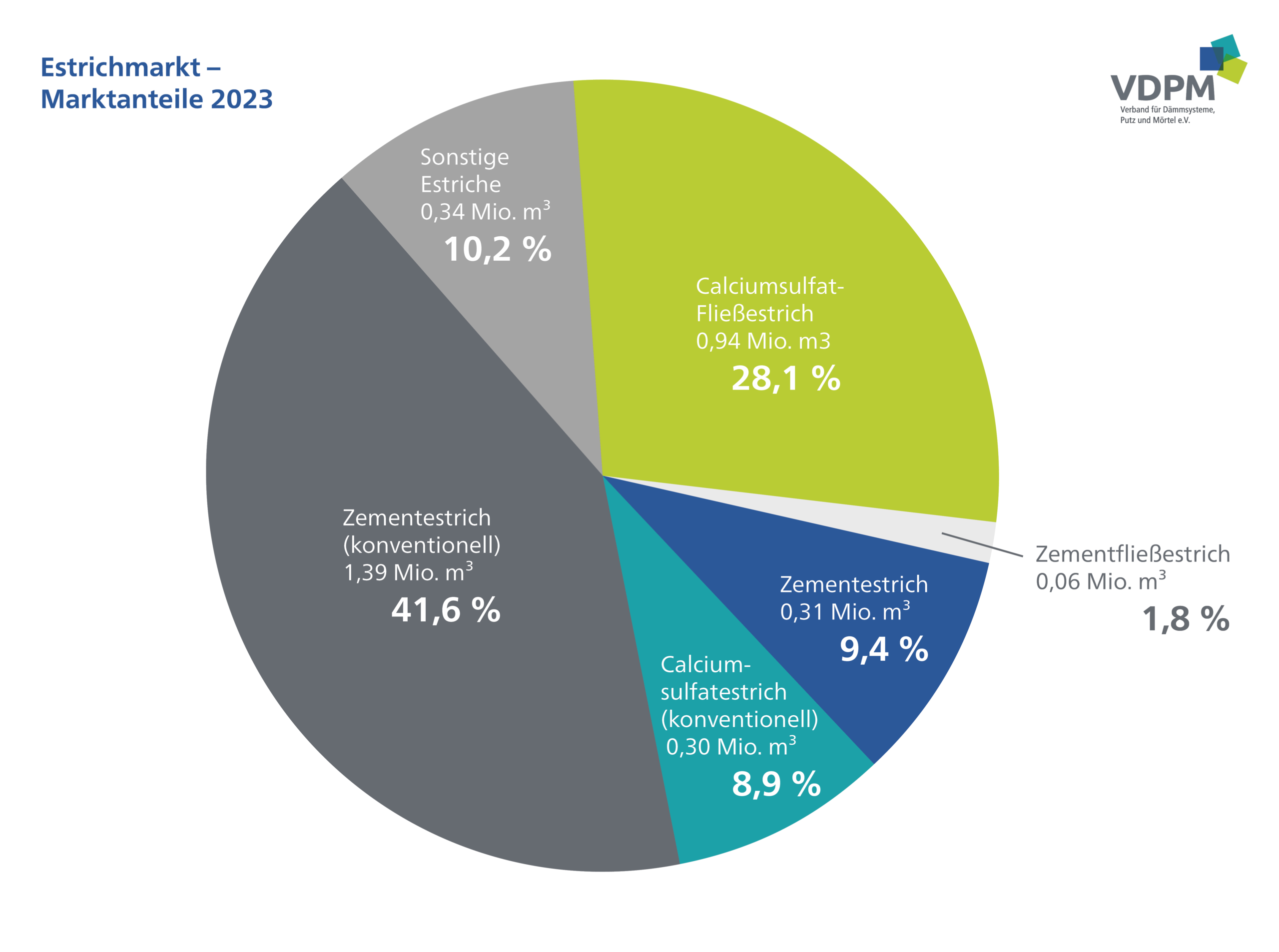

Kaum Bewegung gibt es bei den Marktanteilen der verschiedenen Estrichtypen. Konventioneller Zementestrich liegt mit 1,39 Mio. m³ und einem Anteil von 41,6% weiter vorn, gefolgt von Calciumsulfat-Fließestrich mit 0,94 Mio. m³, das entspricht 28,1% Marktanteil und damit einem kleinen Plus gegenüber dem Vorjahr (27,5 %). Die weitere Verteilung umfasst Sonstige Estriche mit 0,34 Mio. m³ (= 10,2%), Zementestrich (Sackware) mit 0,31 Mio. m³ (= 9,4%), Calciumsulfatestrich mit 0,30 Mio. m³ (= 8,9%), und Zementfließestrich mit 0,06 Mio. m³ (= 1,8%).